中大新聞網訊(通訊員蔣莉)中山大學管理學院黃文諾助理教授近日以第一作者身份在管理學國際頂級期刊Academy of Management Journal(AMJ)上發表題為“Pay Transparency as a Moving Target: A Multi-Step Model of Pay Compression, I-Deals, and Collectivist Shared Values”的研究論文,揭示企業薪酬透明化(Pay transparency)會促使企業內部的薪酬差異從一種容易被觀察到的形式(浮動薪酬Variable pay)轉移到另一種不易被觀察到的形式(個性化契約Idiosyncratic deals,簡稱為I-deals),對制定薪酬透明化政策具有重要的理論及指導價值。Academy of Management Journal是美國管理學會的旗艦期刊,是“UTD-24”目錄所列頂級期刊之一。

薪酬透明化是企業常常采取的提高分配效率和實現收入公平的重要方式,反映的是公司薪酬相關信息的公開透明程度,主要包括三方面內容:一是薪酬內容或薪酬分配透明化(如企業向員工公開所有人的實際工資、薪酬等級和水平等信息);二是薪酬制定方式、過程和標準的透明化,即薪酬程序透明化(如企業向員工公開界定員工薪資水平的具體過程和標準);三是薪酬溝通透明化(如允許員工討論和披露薪酬信息而不會處罰員工)。薪酬透明化可以將“不好的東西攤在陽光下”,從而激發員工的“監督作用”。反之,薪酬保密制度則不利于構建和諧的勞動關系,無法實現員工尋求收入和心理公平的目標。

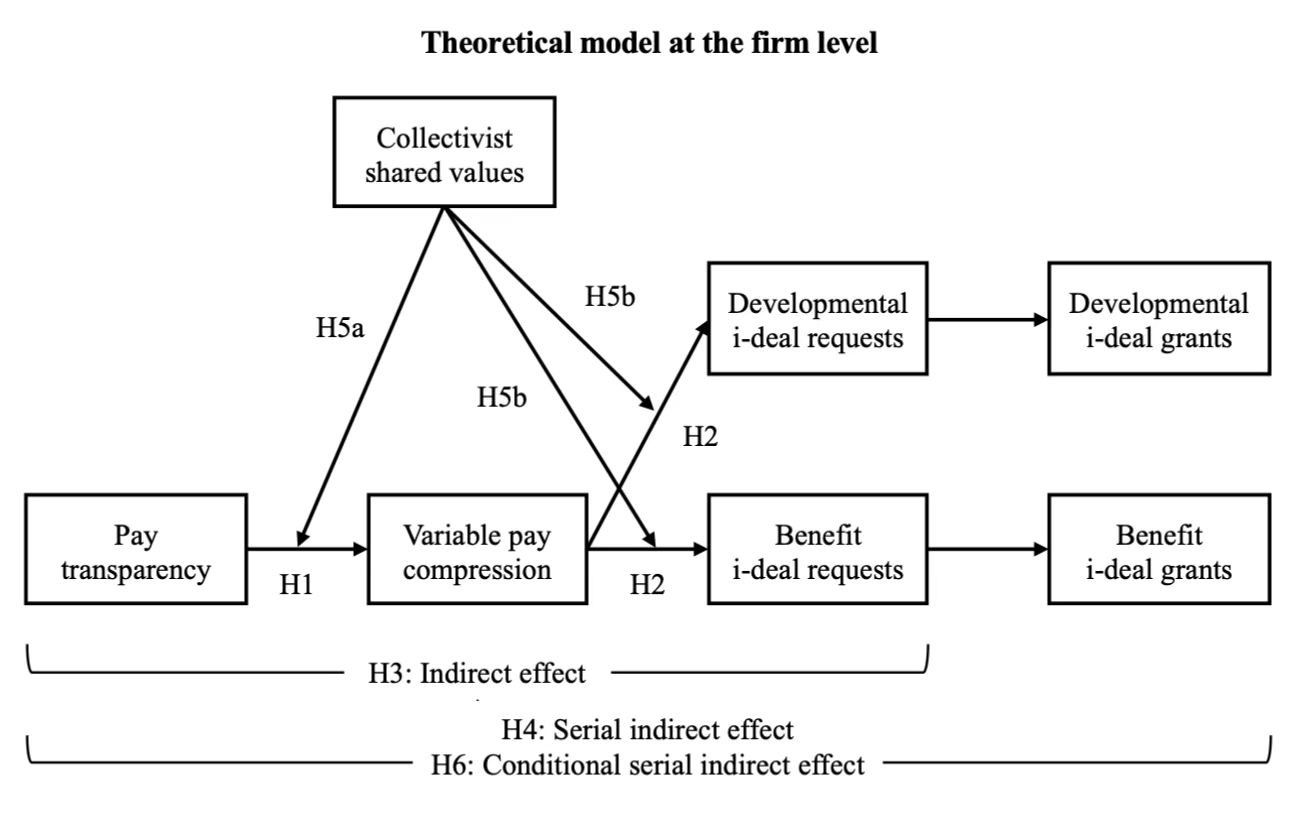

理論模型

該項研究通過線上的商業模擬實驗和在111間醫療器械分銷企業中進行的調查研究,發現薪酬透明化與管理者壓縮員工之間的浮動薪酬(Variable pay compression)相關。同時,薪酬透明化通過浮動薪酬壓縮對個性化契約(I-deals)產生積極的間接影響。此外,在集體主義共同價值觀(Collectivist shared values)較強的企業中,上述所觀察到的間接影響效應會增強。如果薪酬透明化成為一個動態目標(Moving target),也就是透明化政策只是將企業內部的員工薪酬差距從一種容易被觀察到的形式轉移到另一種不易被觀察到的形式的話,則不利于發揮員工的監督作用,也無法促使企業正視薪酬不公的現象。故此,薪酬政策制定者更加需要精細地監督甚至控制管理者的個性化契約授予,并采取措施確保這些更隱蔽的薪酬形式不會被當作維護薪酬不公的“保護傘”。